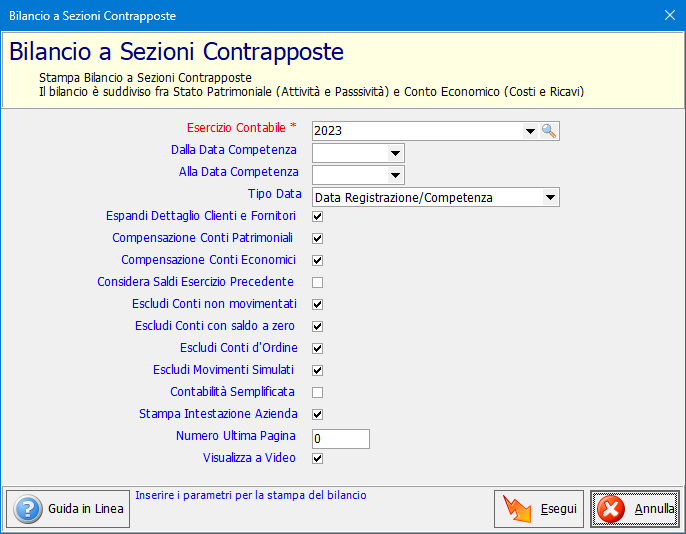

1.23.6.6. Bilancio a Sezioni Contrapposte

La Stampa del Bilancio a Sezioni Contrapposte consente di stampare il bilancio suddiviso fra Stato Patrimoniale (Attività e Passività) e Conto Economico (Costi e Ricavi)

Maschera di ricerca

|

Parametro

|

Descrizione

| |

|

Esercizio Contabile

|

Indica l'esercizio contabile.

| |

|

Dalla Data

|

Data di inizio calcolo del bilancio. Consente di restringere la stampa ai movimenti effettuati a partire da una certa data (compresa).

Non è consentito valorizzare questo campo se si è selezionato il parametro Considera Saldi Anno Precedente Se il campo non è valorizzato, il bilancio viene calcolato a partire dalla data iniziale dell'Esercizio Contabile selezionato o di quello precedente nel caso in cui non siano presenti le registrazioni di apertura conti e sia stato selezionato il parametro Considera Saldi Anno Precedente . | |

|

Alla Data

|

Data di fine calcolo del bilancio. Consente di restringere la stampa ai movimenti effettuati fino ad una certa data (compresa).

Se il campo non è valorizzato, il bilancio viene calcolato fino alla data finale dell'Esercizio Contabile selezionato

| |

|

Tipo Data

|

Definisce quale data viene presa in considerazione per la stampa del bilancio

Data Registrazione/Competenza

E' l'opzione di default da usare per la stampa del bilancio

Utilizza la data di registrazione di prima nota

Data Competenza IVA

E' da utilizzare solo nel caso in cui si voglia stampare un bilancio di controllo utilizzando come data di calcolo quella di competenza IVA. La data di competenza IVA è diversa dalla data di registrazione solo nel caso in cui si imposti la competenza IVA al mese precedente per le fatture da fornitore ricevute entro il 15 del mese successivo alla data di emissione

| |

|

Espandi Dettaglio Clienti e Fornitori

|

Visualizza l'elenco dettagliato dei clienti e dei fornitori movimentati

| |

|

Compensazione Conti Patrimoniali

|

Compensa i conti della situazione patrimoniale (Attività e Passività) portando in sezione opposta e con segno positivo i conti che abbiano saldo negativo

| |

|

Compensazione Conti Economici

|

Compensa i conti economici (Costi e Ricavi) portando in sezione opposta e con segno positivo i conti che abbiano saldo negativo.

| |

|

Considera Saldi Esercizio Precedente

|

Se non è stata effettuata l'apertura conti dell'esercizio selezionato e la chiusura dei conti dell'esercizio precedente è possibile effettuare il calcolo del bilancio comprendendo le registrazioni dell'esercizio contabile precedente

| |

|

Escludi Conti non movimentati

|

Esclude dal calcolo i conti che non sono stati movimentati nell'Esercizio Contabile selezionato

Per visualizzare i conti non movimentati devono anche essere inclusi i conti con saldo a zero

| |

|

Escludi Conti con saldo a zero

|

Esclude dal calcolo i conti con saldo uguale a zero

| |

|

Escludi Conti d'Ordine

|

Esclude dal calcolo i conti del piano dei conti con Tipo Conto

80 - Conti d'Ordine Attivo

90 - Conti d'Ordine Passivo

| |

|

Escludi Movimenti Simulati

|

Esclude dal calcolo i movimenti di prima nota con Stato Movimento: Simulato

| |

|

Contabilità Semplificata

|

| |

|

Stampa Intestazione Azienda

|

Visualizza l'intestazione dell'azienda sulla stampa cartacea del bilancio

| |

|

Visualizza a video

|

Consente la visualizzazione in griglia del bilancio

| |

Esecuzione

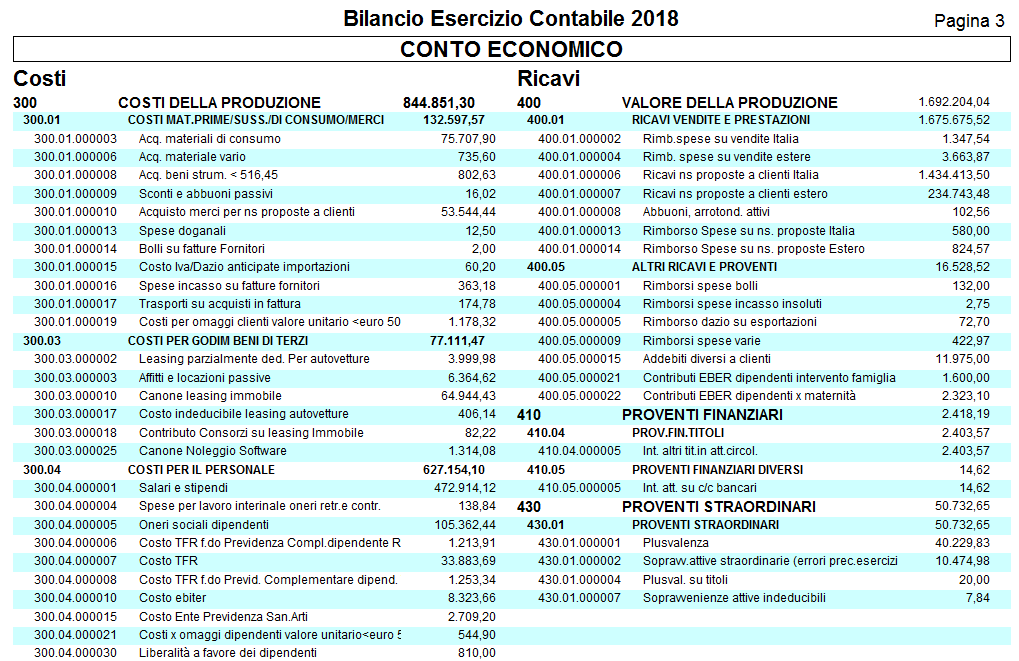

La stampa risultante presenta il bilancio contabile diviso in sezioni contrapposte (Attività contro Passività e Costi contro Ricavi).

La stampa espone i seguenti dati per ogni conto:

-

Codice Conto

-

Descrizione Conto

-

Totale

I conti che non sono di ultimo livello ed espongono quindi una somma dei totali dei conti del livello inferiore vengono stampati in grassetto.

Al termine di ognuna delle due sezioni che compone il bilancio viene inoltre presentato il totale della parte sinistra e quello della parte destra della sezione e viene evidenziato l’utile o la perdita di esercizio.

Esempio di stampa del Bilancio a Sezioni Contrapposte

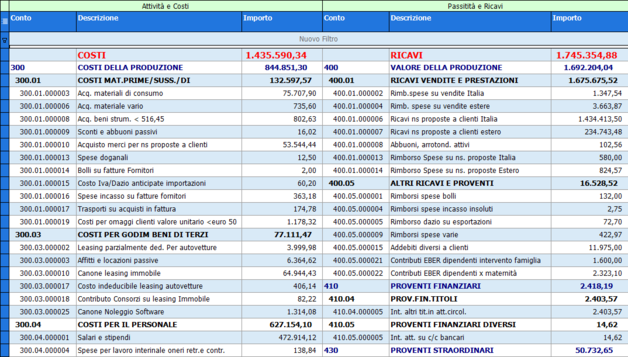

Esempio di visualizzazione in griglia del Bilancio a Sezioni Contrapposte