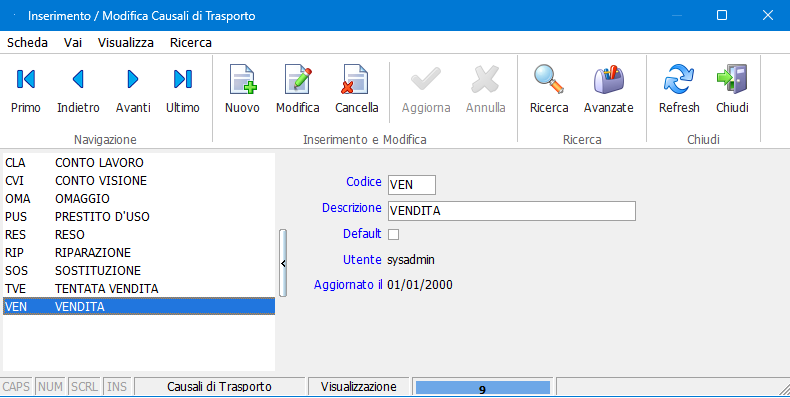

1.8.10.1. Causali di Trasporto

Lo scopo della causale è quello di indicare con esattezza se si tratta di merce spedita a seguito di un'operazione di vendita (DTT o Fatture Accompagnatorie) o per altre ragioni.

Se il documento è sprovvisto di causale, l'amministrazione finanziaria desume che si tratti di vendita, ovvero applicherà le relative sanzioni, oltre che le imposte, come se si trattasse di un tentativo di evasione fiscale.

Altrettanto importante è sottolineare che deve sussistere un documento di trasporto per ciascuna causale, non essendo possibile emetterne uno che includa diverse causali.

Possono esistere diverse motivazioni alla base di un trasporto di merce e risulta obbligatoria la redazione del DDT con annessa causale anche nel caso in cui la spedizione avvenga tra due sedi della stessa azienda, per esempio tra uno stabilimento di produzione e il magazzino.

Quando parliamo di causale di trasporto in un DDT o in una fattura accompagnatoria, stiamo presupponendo che essa possa consistere in una motivazione anche diversa dalla vendita, di seguito sono elencati i principali casi possibili.

Vendita

I beni vengono inviati al destinatario a fronte di una vendita, in caso di DDT questa sarà documentata con una fattura differita.

Tentata vendita

Si tratta di una partita di merce caricata dal proprietario su un proprio mezzo e con destinazione il luogo in cui ha sede il potenziale cliente. I beni vengono mostrati a al potenziale cliente al suo domicilio o presso la sua sede aziendale nel tentativo di essergli venduti. Chiaramente, si tratta di un’operazione incerta. In genere, il venditore carica sul mezzo i beni che verranno presentati nell'arco della giornata a più clienti.

Omaggio

Il mittente invia una partita di merce in omaggio al destinatario. In questo caso è obbligatoria l'emissione della fattura per rivalsa ai fini IVA.

Reso

La merce viene spedita per essere sostituita da altra. In questo caso, se viene trattenuta, si deve emettere una nota di credito, altrimenti viene inviata merce alternativa a quella oggetto di sostituzione.

Conto visione

I beni vengono inviati al destinatario per essere visionati e, se non restituiti, bisogna emettere la relativa fattura, la quale va emessa comunque entro il termine di un anno dalla data di emissione del DDT.

Conto lavoro

La merce viene inviata dal cliente a un destinatario per essere lavorata. Essa sarà riconsegnata al primo sotto forma di prodotto finito o di più beni.

Riparazione

Merce difettosa che evidentemente viene spedita dal proprietario al venditore originario o al soggetto individuato per la riparazione. Bisogna indicare se si tratta di beni in garanzia o no.

Prestito d’uso

I beni vengono inviati al destinatario non per essere venduti, ma utilizzati dal secondo per un determinato periodo di tempo. In questi casi, non bisogna provvedere all’emissione della fattura.

|

Nome Campo

|

Descrizione

|

|

|

Codice Causale di Trasporto

|

|

|

Descrizione

|

|

|

Causale di Trasporto di default

|