1.18.16.9.2. Il Codice Destinatario della Fattura Elettronica

Il Codice Destinatario è un codice alfanumerico usato dal Sistema di Interscambio (abbreviato con l’acronimo SdI) dall’Agenzia delle Entrate per consegnare le fatture elettroniche al destinatario. Corrisponde in pratica all’indirizzo telematico del destinatario.

Il codice SdI è l’alternativa alla PEC (Posta Elettronica Certificata) per ricevere le fatture elettroniche. Viene usato dai fornitori di servizi di fatturazione elettronica e dalle software house (intermediari )in quanto permette di automatizzare la ricezione delle fatture. Questo perché la PEC al contrario manca degli strumenti utili per la gestione automatizzata della fattura elettronica.

-

Il codice SdI è lungo 7 caratteri (lettere e numeri) per le aziende e le persone fisiche con partita IVA italiana

-

Per la Pubblica Amministrazione (ministeri, comuni, scuole, ASL, forze dell’ordine, entri controllati dall’amministrazione pubblica, ecc.) è lungo 6 caratteri (lettere e numeri)

-

Dal gennaio 2022 per San Marino si dovrà utilizzare il codice SdI 2R4GTO8 per tutte le fatture elettroniche emesse nei confronti delle aziende sanmarinesi

-

L’Agenzia delle Entrate ha previsto un codice specifico XXXXXXX per l’emissione delle fatture elettroniche nei confronti dei clienti di altri Paesi UE e di Paesi Extra UE

-

Per i soggetti privati (consumatori finali), i condomini, gli operatori in regime di vantaggio o forfetario, i piccoli agricoltori nel caso in cui sia necessario emettere una fattura elettronica si può utilizzare il codice 0000000 a meno che non comunichino una PEC oppure avvalendosi in un intermediario indichino uno specifico Codice SdI da utilizzare

|

Tipo Soggetto

|

Codice SdI

|

|

Azienda italiana titolare di Partita IVA o ente con codice fiscale numerico

|

7 caratteri alfanumerici o in alternativa 0000000 se il cessionario/committente ha registrato il proprio codice SdI sul suo cassetto fiscale

In alternativa può essere comunicata la PEC

|

|

Pubblica Amministrazione

|

6 caratteri alfanumerici

|

|

Privato italiano con codice fiscale di 16 caratteri

|

0000000

o in alternativa PEC o Codice SdI di 7 caratteri alfanumerici se comunicato

|

|

Azienda di San Marino con partita IVA sanmarinese

(solo nel caso della vendita di beni, in caso di vendita di serv

|

2R4GTO8

(in caso di vendita di beni a soggetti abilitati alla ricezione di fatture elettroniche) XXXXXXX

(in caso di vendita di servizi o in caso di vendita di beni/servizi a soggetti esonerati dalla fattura elettronica perchè con ricavi dell’anno precedente inferiori a € 100.000 e che non hanno optato per la fattura elettronica facoltativa)

|

|

Soggetto di paese Intra UE o Extra UE

|

XXXXXXX

|

Come funziona il Codice SdI

Il Sistema di Interscambio (SdI), una volta ricevuta la fattura dal fornitore (o dal suo intermediario), in caso di esito positivo dei controlli previsti consegna la fattura elettronica all’indirizzo telematico presente nella fattura stessa.

Pertanto, la fattura elettronica verrà recapitata alla casella PEC ovvero al canale telematico (FTP o Web Service) che il cliente avrà comunicato al suo fornitore e che quest’ultimo (o il suo intermediario) avrà correttamente riportato nella fattura.

In particolare, l’operatore IVA può decidere di ricevere la fattura a un indirizzo PEC direttamente a lui intestato o su un canale telematico (FTP o Web Service) direttamente da lui gestito oppure può farla ricevere, per suo conto, da un soggetto terzo, solitamente un intermediario o un provider che offre servizi specifici di trasmissione e ricezione delle fatture elettroniche.

In definitiva, quindi, il SdI consegna le fatture elettroniche all’indirizzo PEC o sul canale telematico (FTP o Web Service) che legge dalla fattura, indipendentemente dalla circostanza che gli stessi siano direttamente riconducibili al cliente o meno.

Il codice destinatario, quindi, non è unicamente dedicato alla partita IVA dell’operatore, ma individua - più semplicemente il canale di consegna delle fatture in formato elettronico, con la conseguenza che l’utilizzo del codice destinatario dell’intermediario implica la probabilità che anche altri suoi clienti utilizzino lo stesso codice.

Per essere sicuri di ricevere correttamente una fattura, è indispensabile comunicare in modo chiaro e tempestivo al fornitore non solo la propria partita IVA e i propri dati anagrafici, come accadeva con le fatture tradizionali, ma anche l’indirizzo telematico (PEC o Codice Destinatario di 7 caratteri) che il fornitore dovrà riportare nella fattura affinché il SdI sia in grado di consegnarla.

Per rendere più sicuro questo passaggio, oltre che più rapido, agevolando il fornitore nella fase di acquisizione dei dati del cliente, i titolari di partita IVA possono:

-

registrare preventivamente presso il SdI l’indirizzo telematico dove desiderano ricevere tutte le loro fatture;

generare un codice bidimensionale (QR Code) contenente il numero di partita IVA, tutti i dati anagrafici e l’indirizzo telematico comunicato preventivamente al SdI.

Entrambe le azioni possono essere effettuate dall’operatore IVA (o da un suo intermediario appositamente delegato) esclusivamente nell’area riservata del portale “Fatture e Corrispettivi”, utilizzando i servizi online denominati “Registrazione della modalità di ricezione delle fatture elettroniche” e “Generazione QR Code”.

|

|

Attraverso il servizio di registrazione si può abbinare al proprio numero di partita IVA un indirizzo telematico (PEC o Codice Destinatario di 7 caratteri identificativo di un canale FTP o Web Service) dove ricevere sempre tutte le fatture elettroniche, indipendentemente dall’indirizzo telematico che il fornitore avrà inserito nella fattura. Pertanto, se si è utilizzato questo servizio, il Sistema di Intersambio ignorerà l’indirizzo riportato in fattura e consegnandola all’indirizzo abbinato alla partita IVA.

|

Dopodiché, generando il QR Code, si avrà a disposizione, di fatto, una sorta di “biglietto da visita” che potrà essere portato con sé o sullo smartphone sotto forma di immagine oppure su carta: mostrandolo al fornitore, quest’ultimo potrà leggere e acquisire il numero di partita IVA del cliente, i suoi dati anagrafici e il suo indirizzo telematico.

Si ribadisce che, nel caso in cui il cliente non registri al SdI l’indirizzo telematico ovvero non comunichi alcun indirizzo telematico (PEC o Codice Destinatario di 7 cifre identificativo di un canale FTP o Web Service) al fornitore, e quest’ultimo inserisca il valore 0000000 nel campo Codice Destinatario della fattura, l’unico modo di recuperare la fattura elettronica per il cliente sarà quello di accedere nella sua area riservata di “Consultazione Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”.

Se il cliente è:

-

un consumatore finale

-

un operatore in regime di vantaggio o forfettario

-

un piccolo agricoltore

il fornitore dovrà rilasciargli una copia su carta (o per e-mail) della fattura inviata al SdI ricordandogli che potrà consultare e scaricare l’originale della fattura elettronica nella sua area riservata del sito internet dell’Agenzia delle Entrate (per gli operatori IVA tale area è quella denominata “Consultazione Dati rilevanti ai fini IVA” del portale “Fatture e Corrispettivi”).

Per San Marino dal 1° Gennaio 2022 si dovrà utilizzare il codice SdI 2R4GTO8 (in caso di vendita di beni a soggetti abilitati alla ricezione di fatture elettroniche), utilizzare invece il codice SdI XXXXXXX in caso di vendita di servizi o in caso di vendita di beni/servizi a soggetti sanmarinesi esonerati dalla fattura elettronica perchè con ricavi dell’anno precedente inferiori a € 100.000 e che non hanno optato per la fattura elettronica facoltativa.

Per l’emissione delle fatture elettroniche nei confronti dei clienti di altri Paesi UE e di Paesi Extra UE l’Agenzia delle Entrate ha previsto un codice specifico XXXXXXX

Inserire il Codice Univoco SdI sulla Scheda Cliente

Il programma prevede l'inserimento del Codice SdI sulla scheda dell'anagrafica cliente

Le tipologie di cliente per l’invio della fattura elettronica sono codificate nel campo Tipo Fattura Elettronica e sono le seguenti

-

Nessuna Quando il cliente non è più attivo ma rimane in anagrafica per la gestione dell’archivio storico

-

Azienda B2B Azienda titolare di Partita IVA italiana

-

Privato B2C Consumatore finale italiano (privato, condominio, ente no profit, operatore in regime di vantaggio o forfettario, piccolo agricoltore)

-

Pubblica Amministrazione Ministero, Comune, ASL, ecc.

-

Estero Azienda Estera

Il codice destinatario SdI o in alternativa la PEC deve essere indicata nel campo Codice SdI

Nel caso in cui il cliente sia un consumatore finale o un cliente estero il codice SdI può non essere compilato, sarà la procedura di generazione fattura elettronica ad inserire il codice 0000000 per i clienti privati italiani o il codice XXXXXXX per i clienti esteri

La procedura di generazione fatture elettroniche legge sempre il codice destinatario SdI sulla scheda dell’anagrafica cliente per essere certi di indicare sulla fattura elettronica il codice Sdi attuale anche nel caso di re-invio di una fattura elettronica scartata al sistema di intercambio

Più aziende possono avere lo stesso Codice Destinatario SdI per le Fatture Elettroniche?

Si. Infatti il Codice Destinatario non è più chiamato Codice Univoco da quando la normativa ha previsto la possibilità di utilizzare il servizio di intermediari.

Il Codice SDI quindi non è unicamente dedicato ad una Partita IVA, ma individua invece il canale di consegna. In altre parole, se si utilizza il codice destinatario di un intermediario è molto probabile che anche altri suoi clienti usino lo stesso.

Questo ovviamente non inficia minimamente la sicurezza dei dati perché a far testo resta sempre comunque la tua Partita IVA. Quindi è impossibile che un committente riceva le fatture elettroniche intestate a un’altra Partita IVA, proprio perché la gestione è automatica.

Come ricercare il codice SdI delle Pubbliche Amministrazioni?

È stato appositamente creato un portale web accessibile a tutti e costantemente aggiornato, dove si possono effettuare ricerche generiche e ricerche avanzate

In questa pagina si possono ricercare i domicili digitali di un ente che corrispondono agli indirizzi elettronici delle sue Aree Organizzative Omogenee inserendo uno o più parametri che lo caratterizzano. Si può limitare la ricerca ad alcune Aree Organizzative Omogenee (AOO).

Dopo aver selezionato il simbolo  , si ottiene un elenco di AOO ordinabili a piacimento per le colonne con il simbolo

, si ottiene un elenco di AOO ordinabili a piacimento per le colonne con il simbolo  . Si può cambiare il contenuto dell’elenco modificando i parametri e selezionando nuovamente il simbolo . Per ciascuna AOO si può visualizzare, selezionando lo specifico simbolo, i dati di dettaglio dell’AOO

. Si può cambiare il contenuto dell’elenco modificando i parametri e selezionando nuovamente il simbolo . Per ciascuna AOO si può visualizzare, selezionando lo specifico simbolo, i dati di dettaglio dell’AOO  , i dati di dettaglio dell’Ente a cui appartiene l’AOO

, i dati di dettaglio dell’Ente a cui appartiene l’AOO  l’elenco delle Unità Operative (UO) che fanno parte dell’AOO

l’elenco delle Unità Operative (UO) che fanno parte dell’AOO  .

.

Se la ricerca trova un risultato viene visualizzato l’elenco dei domicili digitali

Premendo sul pulsante viene visualizzato l’elenco delle Unità Operative (UO) dell’ente selezionato

Spesso gli enti della Pubblica Amministrazione hanno assegnato un Codice SdI (Codice Univoco) differente per ogni Unità Operativa (UO)

Si veda il caso del Comune di Milano

Ricercare il Codice SdI delle Pubbliche Amministrazioni nel gestionale

Cliccando sul pulsante nel campo Codice Destinatario SdI

viene visualizzato un menù contestuale che consente di

-

Ricercare i codici univoci delle Pubbliche Amministrazioni tramite la procedura integrata

-

Aprire il sito dell’AGID Agenzia delle Entrate per la ricerca delle Pubbliche Amministrazioni

La procedura integrata di ricerca delle Pubbliche Amministrazioni utilizza il web service dell’AGID integrandolo un una maschera di semplice utilizzo

Dopo aver inserito i parametri di ricerca viene visualizzato l’elenco degli enti corrispondenti

Tramite il pulsante Inserisci Codice Univoco Ufficio il codice selezionato verrà inserito nella scheda dall’anagrafica cliente.

La ricerca è limitata ad un risultato massimo di 200 righe.

È sempre consigliato farsi comunicare dall’ente il Codice SdI da utilizzare per evitare possibili rifiuti in merito alla fattura elettronica emessa nei confronti della Pubblica Amministrazione

Tramite la funzione Apri il sito web dell’Ente viene aperta la pagina web dell’ente selezionato

Premendo il pulsante Apri la pagina web sul sito dell’Indice PA viene aperta la pagina web dell’ufficio selezionato sul sito web dell’AGID

Come indicare il proprio Codice SdI all'Agenzia delle Entrate?

È molto semplice e si fa tutto online sul sito dell’Agenzia delle Entrate Fatture e Corrispettivi.

Prima di tutto è necessario assicurarsi di essere abilitati per operare per conto della Partita IVA.

In caso contrario consultare il proprio consulente fiscale.

La procedura è la seguente:

-

Accedere al portale Fatture e Corrispettivi dell’Agenzia delle Entrate

-

Effettuare l’accesso con SPID o con le credenziali fornite dall’Agenzia delle Entrate

-

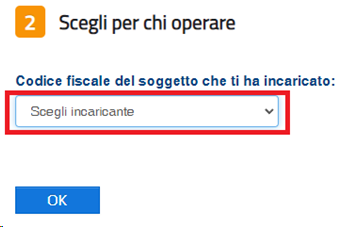

Selezionare Incaricato come utenza di lavoro

-

Scegliere la Partita IVA per cui si desidera operare

-

Se la Partita IVA non è presente è perché non si è abilitati, in tal caso consultare il proprio consulente fiscale

-

Selezionare la voce Registrazione dell’indirizzo telematico dove ricevere tutte le fatture elettroniche

-

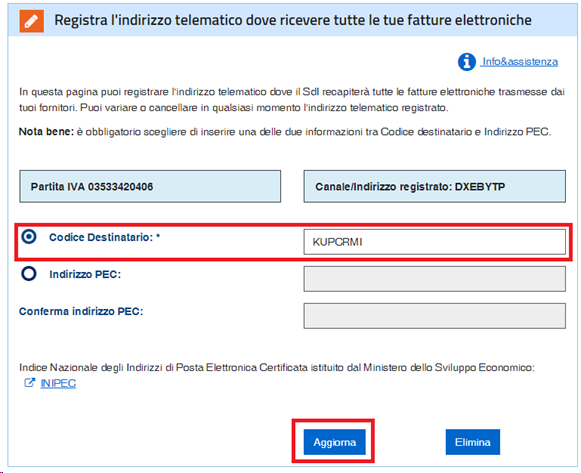

Spuntare Codice Destinatario e scrivere il proprio codice nell’apposito campo

-

Premere il pulsante Aggiorna

-

Da questo momento l’Agenzia delle Entrate assegnerà automaticamente al codice SDI indicato tutte le fatture elettroniche intestate alla propria Partita IVA

|

|

In altre parole non ci si dovrà più preoccupare di quale Codice SdI o PEC i fornitori indicheranno sulle fatture elettroniche a noi destinate

|

|

|

Scarica il documento in formato PDF di questo argomento Fattura Elettronica. Il Codice Destinatario SdI

|